KHÁI NIỆM VÀ VAI TRÒ CỦA THUẾ

Thuế là một khoản nộp ngân sách nhà nước bắt buộc của tổ chức, hộ gia đình, hộ kinh doanh, cá nhân theo quy định của các luật thuế. (Theo Khoản 1 Điều 3 Luật Quản lý thuế)

Thuế là nguồn thu chủ yếu và thường xuyên của ngân hàng nhà nước.

CÁC LOẠI THUẾ, LỆ PHÍ

❖ Lệ phí môn bài công ty

Lệ phí môn bài công ty là khoản tiền mà doanh nghiệp phải nộp định kỳ hằng năm, mức đóng lệ phí môn bài công ty phụ thuộc vào số vốn điều lệ công ty trong Giấy chứng nhận đăng ký kinh doanh.

Căn cứ theo Nghị Định 139/2016/NĐ-CP sửa đổi bổ sung bởi Nghị định 22/2020/NĐ-CP về hướng dẫn kê khai, nộp lệ phí môn bài thì:

- Mức đóng lệ phí môn bài là 2.000.000đ/năm đối với doanh nghiệp có vốn điều lệ từ 10 tỷ đồng trở xuống.

- Mức đóng lệ phí môn bài là 3.000.000đ/năm đối với doanh nghiệp có vốn điều lệ trên 10 tỷ đồng.

- Chi nhánh, văn phòng đại diện, địa điểm kinh doanh, đơn vị sự nghiệp, tổ chức kinh tế khác thì lệ phí môn bài là 1.000.000đ/năm

Một số lưu ý:

- Một số trường hợp doanh nghiệp được miễn lệ phí môn bài như: Tổ chức nuôi trồng, đánh bắt thủy, hải sản và dịch vụ hậu cần nghề cá; Chi nhánh, văn phòng đại diện, địa điểm kinh doanh của hợp tác xã hoạt động dịch vụ kỹ thuật trực tiếp phục vụ sản xuất nông nghiệp; Quỹ tín dụng nhân dân xã; hợp tác xã chuyên kinh doanh dịch vụ phục vụ sản xuất nông nghiệp; chi nhánh, văn phòng đại diện, địa điểm kinh doanh của hợp tác xã và của doanh nghiệp tư nhân kinh doanh tại địa bàn miền núi. Địa bàn miền núi được xác định theo quy định của Ủy ban Dân tộc (Căn cứ Điều 3 Nghị định 139/2016/NĐ-CP Quy định về lệ phí môn bài)

- Trường hợp doanh nghiệp thành lập và được cấp giấy phép kinh doanh vào 06 tháng cuối năm tài chính, tức là từ 01/07-31/12 thì chỉ đóng 50% trên mức lệ phí môn bài theo quy định.

- Đối với năm 2021, thì những doanh nghiệp mới được cấp GPKD trong thời điểm năm 2021 thì được miễn lệ phí môn bài cho năm 2021.

❖ Thuế thu nhập doanh nghiệp

Thuế TNDN là thuế dựa trên kết quả hoạt động sản xuất, kinh doanh cuối cùng của doanh nghiệp. Thuế Thu nhập doanh nghiệp thu trên thu nhập của doanh nghiệp sau khi đã trừ những chi phí để tạo ra thu nhập trong kỳ tính thues. Như vậy doanh nghiệp chỉ khi có lãi mới phải nộp thuế TNDN.

Theo quy định của Luật Thuế thu nhập doanh nghiệp 2008, công thức tính xác định thuế TNDN

Thuế TNDN = Thu nhập tính thuế x Thuế suất thuế TNDN

Thu nhập tính thuế = Thu nhập chịu thuế – (Thu nhập được miễn thuế + các khoản lỗ kết chuyển từ các năm trước)

Trong đó, Thu nhập chịu thuế = Doanh thu – chi phí được trừ + Thu nhập khác.

Thuế suất thuế TNDN:

20% : Thuế suất thuế TNDN phổ thông

32% – 50%: Thuế suất thuế TNDN đối với hoạt động tìm kiếm, thăm dò, khai thác dầu khí tại Việt Nam

40% – 50%: Thuế suất thuế TNDN đối với hoạt động tìm kiếm, thăm dò, khai thác các mỏ tài nguyên quý hiếm (bao gồm: bạch kim, vàng, bạc, thiếc, wonfram, antimoan, đá quý, đất hiếm trừ dầu khí)

❖ Thuế giá trị gia tăng

Là loại thuế tính trên giá trị tăng thêm của hàng hóa, dịch vụ phát sinh trong quá trình từ sản xuất, lưu thông đến tiêu dùng. (Điều 2 Luật Thuế giá trị gia tăng năm 2008)

Công thức xác định thuế GTGT

Thuế GTGT = Giá tính thuế x Thuế suất thuế GTGT

Theo quy định Luật Thuế giá trị gia tăng năm 2008, sửa đổi bổ sung 2014, 2016 thì thuế giá trị gia tăng được tính theo phương pháp khấu trừ và phương pháp trực tiếp.

a) Phương pháp khấu trừ thuế

Đối tượng áp dụng

- Cơ sở kinh doanh có doanh thu hàng năm từ bán hàng hóa, cung ứng dịch vụ chịu thuế GTGT từ một tỷ đồng trở lên, trừ hộ, cá nhân kinh doanh nộp theo phương pháp tính trực tiếp

- Cơ sở kinh doanh đăng ký tự nguyện áp dụng phương pháp khấu trừ thuế, trừ hộ, cá nhân kinh doanh theo phương pháp tính trực tiếp

Xác định thuế GTGT phải nộp

Thuế GTGT phải nộp = Thuế GTGT đầu ra – Thuế GTGT đầu vào được khấu trừ

Thuế suất GTGT đối với các doanh nghiệp có các mức 0%, 5%, 10% tùy thuộc vào loại hàng hóa, dịch vụ kinh doanh cụ thể của doanh nghiệp.

b) Phương pháp trực tiếp trên GTGT

- Phương pháp trực tiếp trên GTGT

Đối tượng áp dụng: Hoạt động mua bán vàng, bạc, đá quý

Công thức xác định số thuế phải nộp

Số thuế GTGT phải nộp = GTGT của hàng hóa, dịch vụ bán ra x 10%

GTGT của vàng, bạc, đá quý = Giá thanh toán của vàng, bạc, đá quý bán ra – Giá thanh toán của vàng, bạc, đá quý mua vào tương ưng.

- Phương pháp trực tiếp trên doanh thu

Đối tượng áp dụng: Doanh nghiệp, hợp tác xã có doanh thu hàng năm dưới ngưỡng doanh thu một tỷ đồng, trừ trường hợp đăng ký tự nguyện áp dụng phương pháp khấu trừ thuế. Cá nhân và hộ kinh doanh. Tổ chức, cá nhân nước ngoài kinh doanh không cơ sở thường trú tại Việt Nam nhưng có doanh thu phát sinh tại Việt Nam và các tổ chức khác chưa thực hiện đầy đủ chế độ kế toán, hóa đơn, chứng từ theo quy định của pháp luật.

Công thức xác định số thuế phải nộp

Số thuế GTGT phải nộp = Tỷ lệ % x Doanh thu

Tỷ lệ % thì có bốn tỷ lệ 1%, 2%, 3%, 5% tùy theo lĩnh vực hoạt động.

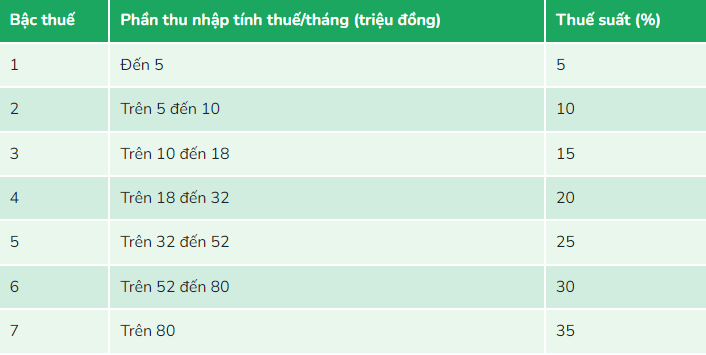

❖ Thuế thu nhập cá nhân

Là loại thuế mà công ty nộp thay cho người lao động, được tính theo tháng, kê thai theo tháng hoặc quý và kết toán theo năm.

Công thức tính thuế thu nhập cá nhận được xác định như sau

Thu nhập tính thuế TNCN= Thu nhập chịu thuế TNCN- Các khoản giảm trừ.

Trong đó

Thu nhập chịu thuế TNCN = Tổng thu nhập – Các khoản thu nhập được miễn thuế TNCN

Thuế suất TNCN được quy định tại Điều 22 và Điều 23 Luật Thuế TNCN 2007 sửa đổi, bổ sung 2012, 2014, cụ thể bảng thuế suất thuế TNCN theo tháng như sau

Như vậy cách tính thuế TNCN được tính theo phương pháp lũy tiến từng phần.

❖ Thuế xuất khẩu, thuế nhập khẩu

Theo quy định tại Điều 2 Luật Thuế xuất khẩu, thuế nhập khẩu năm 2016, thì đối tượng chịu thuế này chỉ áp dụng đối với một số hàng hóa xuất khẩu, nhập khẩu qua cửa khẩu, biên giới Việt Nam; hàng hóa xuất khẩu từ thị trường trong nước vào khu phi thuế quan, hàng hóa nhập khẩu từ khu phi thuế quan vào thị trường trong nước; hàng hóa xuất khẩu nhập khẩu tại chỗ và hàng hóa xuất khẩu, nhập khẩu của doanh nghiệp thực hiện quyền xuất khẩu, quyền nhập khẩu, quyền phân phối.

Như vậy thuế xuất khẩu, thuế nhập khẩu chỉ áp dụng đối với doanh nghiệp hoạt động trong lĩnh vực xuất, nhập khẩu, thuế này được tính dựa trên các phương pháp bao gồm:

Tính thuế theo tỷ lệ % dựa trên giá tính thuế và thuế suất của từng mặt hàng tại thời điểm tính thuế.

Tính thuế theo phương pháp tuyệt đối và tính thuế theo phương pháp hỗn hợp trong đó số tiền thuế được xác định căn cứ vào lượng hàng hóa thực tế xuất khẩu hay nhập khẩu và mức thuế tuyệt đối quy định trên một đơn vị hàng hóa tại thời điểm tính thuế.

❖ Thuế tài nguyên

Là loại thuế chỉ áp dụng đối với các doanh nghiệp thực hiện các hoạt động khai thác tài nguyên theo quy định tại Điều 2 Luật Thuế tài nguyên năm 2009.

Căn cứ tính thuế tài nguyên dựa trên

– Sản lượng tài nguyên tính thuế: Bộ tài chính quy định phương thức xác định sản lượng tính thuế

– Giá tính thuế: là giá bản đơn vị sản phẩm tài nguyên của tổ chức, cá nhân khai thác chưa bao gồm thuế giá trị gia tăng.

– Thuế suất: Mức thuế suất cụ thể đối với từng loại tài nguyên thực hiện theo Biểu mức thuế suất thuế tài nguyên do Ủy ban Thường vụ Quốc hội ban hành.

❖ Thuế tiêu thụ đặc biệt

Là loại thuế chỉ áp dụng đối với các doanh nghiệp kinh doanh hàng hóa, dịch vụ thuộc đối tượng chịu thuế tiêu thụ đặc biệt được quy định tại Luật Thuế tiêu thụ đặc biệt năm 2008, sửa đổi bổ sung 2014.

Một số đối tượng chịu thuế tiêu thụ đặc biệt theo Điều 2 Luật Thuế tiêu thụ đặc biệt như: Thuốc lá điếu, xì gà và chế phẩm khác từ cây thuốc lá dùng để hút, hít, nhai, ngửi, ngậm; Rượu; Bia; Tàu bay, du thuyền…..

Căn cứ tính thuế tiêu thụ đặc biệt dựa trên giá tính thuế tiêu thụ đặc biệt và thuế suất tiêu thụ đặc biệt đối với hàng hóa, dịch vụ chịu thuế.

Số thuế tiêu thụ đặc biệt phải nộp bằng giá tính thuế tiêu thụ đặc biệt nhân với thuế suất thuế tiêu thụ đặc biệt.

❖ Thuế bảo vệ môi trường

Theo quy định tại Khoản 1 Điều 2 Luật Thuế Bảo vệ môi trường 2010 có định nghĩa như sau “Thuế bảo vệ môi trường là loại thuế gián thu, thu vào sản phẩm, hàng hóa (sau đây gọi chung là hàng hóa) khi sử dụng gây tác động xấu đến môi trường.”

Như vậy chỉ có một số hàng hóa nhất định theo quy định tại Điều 3 Luật Thuế Bảo vệ môi trường 2010 thì mới phải chịu thuế bảo vệ môi trường như Xăng; Nhiên liệu bay; Dầu diesel; Dầu hỏa; Dầu Mazut; Dầu nhờn,……

Công thức tính thuế bảo vệ môi trường

Thuế bảo vệ môi trường phải nộp = Số lượng đơn vị hàng hóa tính thuế x Mức thuế tuyệt đối trên một đơn vị hàng hóa.

Mức thuế tuyệt đối trên một đơn vị hàng hóa do Ủy ban thường vụ Quốc hội quy định đối với từng loại hàng hóa chịu thuế bảo đảm các nguyên tắc sau:

- Mức thuế đối với hàng hóa chịu thuế phù hợp với chính sách phát triển kinh tế – xã hội của Nhà nước trong từng thời kỳ;

- Mức thuế đối với hàng hóa chịu thuế được xác định theo mức độ gây tác động xấu đến môi trường của hàng hóa.

❖Thuế sử dụng đất nông nghiệp

Theo quy định tại Điều 1 Luật thuế sử dụng đất nông nghiệp 1993 “Tổ chức, cá nhân sử dụng đất vào sản xuất nông nghiệp đều phải nộp thuế sử dụng đất nông nghiệp (gọi chung là hộ nộp thuế)”

Như vậy, chỉ có những doanh nghiệp sử dụng đất nông nghiệp trong quá trình hoạt động kinh doanh thì mới phải đóng thuế sử dụng đất nông nghiệp.

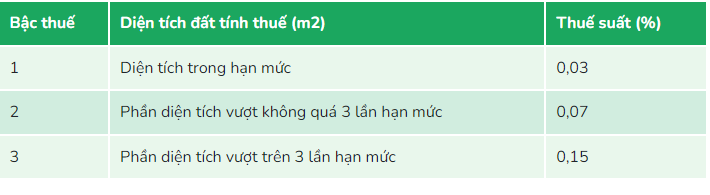

❖ Thuế sử dụng đất phi nông nghiệp

Căn cứ pháp lý: Luật Thuế Sử dụng đất phi nông nghiệp 2010

Thuế sử dụng đất phi nông nghiệp là loại thuế trực thu đánh vào đất phi nông nghiệp dùng để sản xuất, thực hiện dự án đầu tư, xây dựng trụ sở cơ quan,…

Thuế SDĐPNN = Diện tích đất sử dụng x Giá tính thuế của 1m2 x thuế suất.

Trong đó,

Thuế suất đối với đất ở được áp dụng theo biểu thuế lũy tiến từng phần được quy định như sau

Thời hạn nộp tiền thuế hàng năm chậm nhất là ngày 31 tháng 12 hàng năm.

Người nộp thuế được quyền lựa chọn nộp thuế một lần hoặc hai lần trong năm và phải hoàn thành nghĩa vụ thuế chậm nhất là ngày 31 tháng 12 hàng năm. Thời hạn nộp tiền chênh lệch theo xác định của người nộp thuế tại Tờ khai tổng hợp chậm nhất là ngày 31 tháng 3 năm sau.

Trường hợp trong chu kỳ ổn định 5 năm mà người nộp thuế đề nghị được nộp thuế một lần cho nhiều năm thì hạn nộp thuế chậm nhất là ngày 31 tháng 12 của năm đề nghị.